扫一扫,关注我们

来源:中国煤炭资源网 发布时间:2023-01-17

在岁末年初之际,汾渭推出了最新的中国煤炭产能专题研究报告,多角度深度分析了2022年产能增减情况并对2023-2027年产能情况进行了预测。

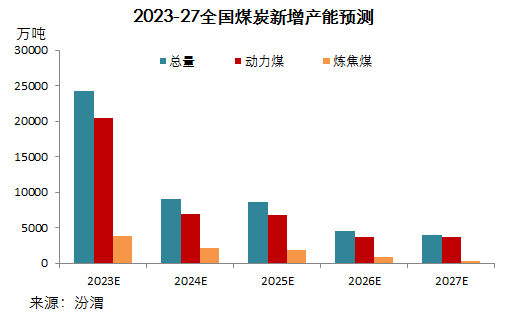

报告指出,在“碳达峰、碳中和”大背景下,全国新增煤炭产能在2021-2022年达峰后将开始放缓。预计2023-2027年全国新增煤炭产能共计50318万吨,其中动力煤新增产能41535万吨,占总新增产能的82.5%;炼焦煤新增产能8783万吨,占总新增产能的17.5%。

2021-2022年间国内煤炭产能大幅增长,主要是由于中国加强国内供应,以减少对进口煤的依赖,降低因国际市场动荡而产生的风险和不确定性。

自去年年初俄乌冲突以来,国际煤炭市场不稳定因素增加,煤炭价格不断高涨,电厂减少煤炭进口转向国内供应。为满足国内煤炭需求,国家积极推进煤矿产能核增工作。

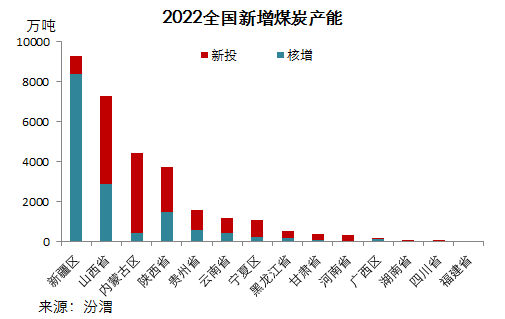

2022年,国内煤炭供应继续2021年的紧张态势,“保供”成为该年度的主旋律。据汾渭统计,全国新投和核增煤炭产能共计30106万吨;其中,核增产能14861万吨,新投产能15245万吨。

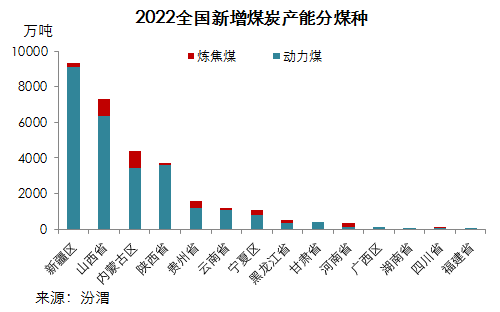

分煤种看,动力煤新增产能较多,2022年达到26677万吨,而炼焦煤受其资源稀缺影响,增量较少,为3429万吨。

基于对相关系列政策的深入研究,如先进产能核增、30万吨以下煤矿分类处置等,最新报告对国内煤炭产能情况进行了全面的分析(分区域,煤种,煤矿状态等)。

中国的煤炭供应能力一直以来广受业内关注。汾渭以其独家煤矿产能数据库为基础,推出了这一综合性专题研究报告,以助力对中国煤炭市场中长期发展趋势的研判与预测。

订阅或了解更多信息,请访问2022年中国煤炭产能分析及2023-2027年煤炭产能预测。

您也可以电话详询0351-8214333,或邮件联系sales@fwenergy.com。

0351-7896870

0351-7896870

sxsmkjsxh@163.com

sxsmkjsxh@163.com

山西省太原市小店区亲贤北街50号

山西省太原市小店区亲贤北街50号

Copyright @ 2022 sxmtjs.com All Rights Reserved 晋ICP备12008806号-1  晋公网安备14010502050891号

晋公网安备14010502050891号

关注官方网站

关注微信公众号

关注官方网站

关注微信公众号